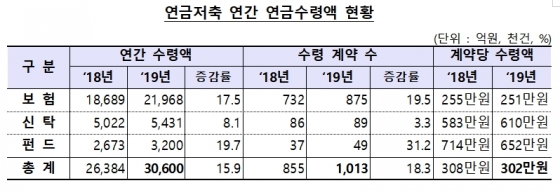

연말정산 세액공제를 위해 2011년 12월부터 2021년 12월까지 매월 252,000원씩 10년간 넣은 개인연금저축 수익률과 예상 수령액이 궁금했다. 지난해까지 우편으로 받았지만 올해는 아무런 소식이 없는 보험사 홈페이지에 접속해 가입 내역을 확인하고 언제부터 얼마를 받을 수 있는지 체크한다.

누적 수익률 연평균 수익률 상승 지난해 10월 기준 3.47%였던 누적 수익률이 5.28%로 올랐고 연평균 수익률도 0.34%에서 0.48%로 상승했다.왜 올라갔을까?개인연금저축은 시간이 지날수록 공제되는 사업비가 줄고 계약자의 적립금은 늘어나 복리효과가 커져 적립금 규모에 비례해 배당금이 지급되기 때문에 오랜 기간이 지난 계약일수록 수익률이 높아지는 효과가 있다.국민연금처럼 늦게 받을수록 유리한 구조다.

수익률이 오르면서 비용과 수수료도 덩달아 올랐다.납입원금 대비 11.19%이며 수수료는 359만원

또 만 55세 전에 중도해지할 때 납부해야 하는 기타소득세와 그동안 받은 세금 혜택을 내야 해 이것저것 손해가 크다.연금저축펀드처럼 가입자가 자산을 운용하지 못하고 보험사에서 운용해 공시이율에 따라 수익이 더해지기 때문에 자신의 돈이 어디에 투자되고 있는지 확인할 수 없다.

누적 수익률 상승으로 예상 수령액도 올랐다.지난해 수익률로 확인했을 때는 만 65세부터 매달 40만원 정도를 받을 수 있었지만 현재는 48만8천원으로 상승했다.1~3월 폭탄 연말정산 때문에 자세히 알아볼 수 없어 무작정 가입해 아쉽지만 노후에 적은 금액이라도 국민연금 개시 전 연금 공백기를 메울 수 있어 다행이다.

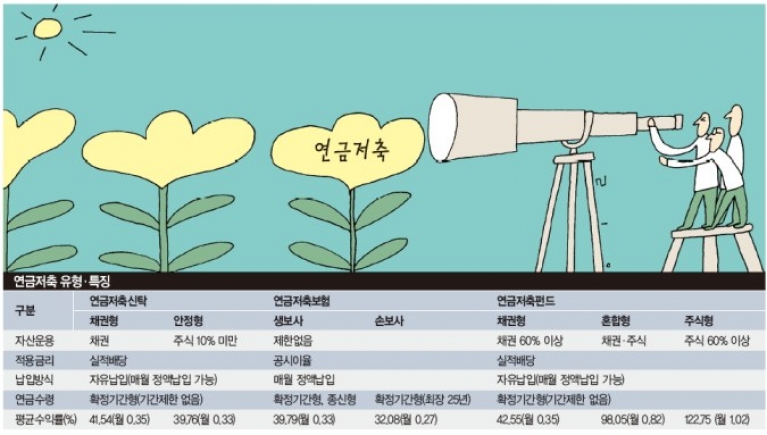

개인연금저축의 장점과 단점

어디에 내 돈이 투자되어 있는지 확인할 수 없어.비용과 수수료율이 높다.인플레이션, 물가상승률을 반영하지 않고 있다.

만 55세 이후부터 연금 수령 개시가 가능하다. (단, 늦게 받을수록 유리하다.) 세액공제를 받을 수 있다.원금이 보장되다.연금 공백기에 매달 들어오는 수익이 있다.

개인연금저축 가입 시 주의해야 할 점 은행, 보험사, 증권사 중 연금저축을 어느 금융회사에 가입하는 것이 더 유리한지를 비교해 가입한다.(개인연금저축펀드의 경우 은행보다 펀드 종류가 많아 ETF 별도 수수료가 없는 증권사에 가입하는 것이 유리하다.) 가입 시 원금 손실 가능성은 없는지 수수료율이나 운용방법, 예상 수령액 등 계약사항을 꼼꼼히 체크한다.중도 해지는 무조건 손해! 해지하는 일이 없도록 가능한 금액 내에서 가입한다.