과거 증여세 취득세 과표는 시가표준액이 아닌 감정평가금액으로 신고한 사례에 대해 행정안전부의 유권해석과 그 후 조세 심판 예를 보여드렸습니다.https://blog.naver.com/cptbeom9025/222566660197 안녕하세요. 김성범 세무사입니다. 현행 지방세법상 무상승계 취득의 경우 과세표준액은 시가표준액입니다.. blog.naver.com 이전 행정안전부의 유권해석만으로 본다면 감정평가금액으로 신고한 후 시가표준액으로 경정을 청구한 사례에 대해 환급할 수 없다는 입장이었지만, 조세심판원은 이에 대해 과세표준액을 시가표준액으로 간주하여 차액을 납부하고 있습니다.

부동산세 제과-34492023년 부에서는 시가 인정액이므로 당연히 감정 평가 금액이 있다면, 그 감정 평가 금액이 과세 표준이 될 것입니다. 어쨌든 현재 2022년이니까, 현행 규정을 놓고 보겠습니다. 가장 의아한 부분은 왜 굳이 감정 평가 금액을 취득세 과세 표준으로 신고한 지입니다.

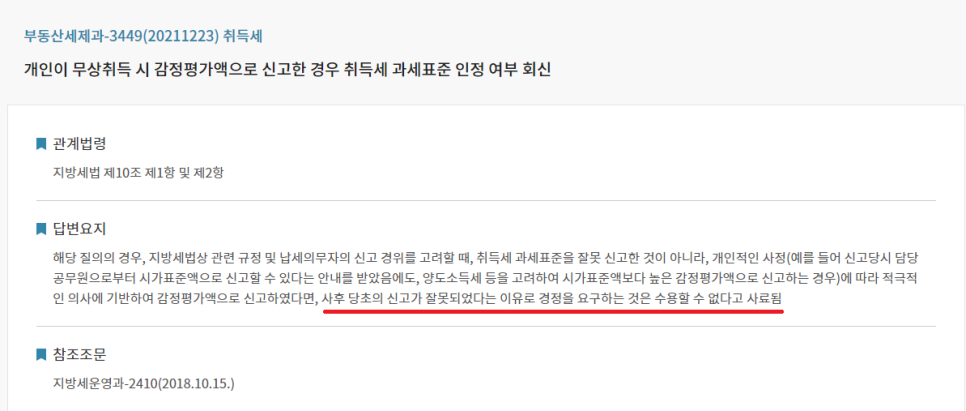

2. 주요 내용(1)왜 굳이…?답변의 요지 내용을 다시 발췌해서 봅니다. 아래의 내용을 보면 좀 달라졌다고 느낍니다.해당 질의 경우, 지방세 법상 관련 규정과 납세 의무자의 신고 경위를 고려할 때 취득세 과세 표준을 잘못 신고한 것이 아니라 개인적인 사정(예를 들어 신고 당시 담당 공무원으로부터 시가 표준액에서 신고할 수 있다는 안내를 받았음에도 불구하고 양도 소득세 등을 고려하고 시가 표준액보다 높은 감정 평가액으로 신고하는 경우)에 의해서 적극적인 의사에 근거한 감정 평가 금액으로 신고하면 사후 당초의 신고가 잘못됬다는 이유로 보정을 요구할 수 없다고 생각됩니다.구체적인 사실 관계까지 모르지만 담당 공무원이 시가 표준액에서 신고할 수 있다고 안내했음에도 불구하고 납세자가 자발적으로 감정 평가 금액에 신고한 사례입니다. 감정 평가에서 증여세를 내도 츄이도우크카엑이 높아지면 뒤 양도 소득세가 절세하는 것은 틀림없습니다. 그래도 이 양도 소득세를 절세하기 위해서 취득 과세 표준까지 감정 평가 금액에서 보는 것은 없습니다.세무 대리인이 이렇게 안내를 과연 한 걸까?라는 의문이 듭니다. 일반 납세자가 직접 공부해서 신고하면서 이런 문제가 발생한 것 아닌가?라는 생각이 듭니다.

(2)납세자에 대한 신의 성실의 원칙, 행안부에서 기재한 근거 중 눈에 띄는 내용이 있네요. 바로 납세자에 대한 신의 성실의 원칙입니다. 이 신의 성실 원칙은 세무 공무원에게도 허용하고 납세자에도 적용됩니다. 다만 납세자에 대한 신의 성실의 원칙은 정말로 엄격히 적용됩니다. 근거에도 이 규정을 적용하기 위한 요건이 있는데요.한편, 납세의무자에 대한 신의성실의 원칙의 적용은 극히 제한적으로 인정하여야 하며, 이를 확대 해석하여서는 아니 되지만(대법원 95느 18383, 1997. 3.20.) 대법원은 납세의무자에게 객관적으로 모순되는 행동이 존재하고, 그 행동이 납세의무자의 심한 배신행위에 기인하며, 그로 인해 초래된 과세관청의 신뢰가 보호될 가치가 있는 경우 납세의무자의 심한 배신행위에 기인하며, 그로 인해 초래된 과세관청의 신뢰가 보호될 수 있다.(대법원 9868.) 결국 세 가지 요건을 모두 갖추어야만 납세의무자에게도 신의 성실의 원칙을 따질 수 있습니다.①납세의무자에게 객관적으로 모순되는 행위가 존재 ②그 행위가 심한 배신행위에 기인 ③그에 의해 과세관청의 신뢰가 보호될 가치가 있을 것

아, 그러고 보니, 이 행위는 과세 관청의 신뢰를 해칠 정도의 부정행위라고는 말하기 어려운 것이 아닐까요. 원래 양도소득세에서는 증여세의 신고액이 중요하며, 취득세의 과세표준을 무엇으로 신고해도 바뀌는 것은 없습니다. 양도소득세분 지방소득세도 마찬가지입니다. 결국 국세로 결정된 과세표준을 기준으로 부과하는데. 어느 부분이 지독한 배신행위인지 모르겠어요.

결과적으로 납세자가 굳이!! 자발적으로 감정평가금액으로 신고를 한다면 이 과세표준으로 간주한다는 기존 입장을 다시 볼 수 있을 것으로 보입니다. 증여 당시에 감정 평가를 받았다면, 해당 감정 평가 금액이 시가 표준액을 우선해, 증여 취득세의 과세표준이라고 하는 의미가 아닙니다. 2022년 도래 전에 취득세의 과세표준 변화에 따라 많은 증여가 일어날 것이라고 생각합니다. 이 과정에서 제발 이런 실수를 저지르지 않았으면 합니다.