대장주 대한항공, 아시아나항공, 한진칼, 그리고 한국공항 등… 물론 지난 주 후반 변이로 바이러스 이슈 등으로 컨택 관련주가 하락했고, 이번 주에도 이런 흐름이 나올 수 있지만… 또 많이 내렸다 싶으면 한번 걸어볼 만한 영역, 영국에서 1차 접종률이 80% 되는데 (2차까지는 60%인가), 아마 이렇게 봤지만… 어떤 흐름이 될지는 계속 추적관찰이 필요.

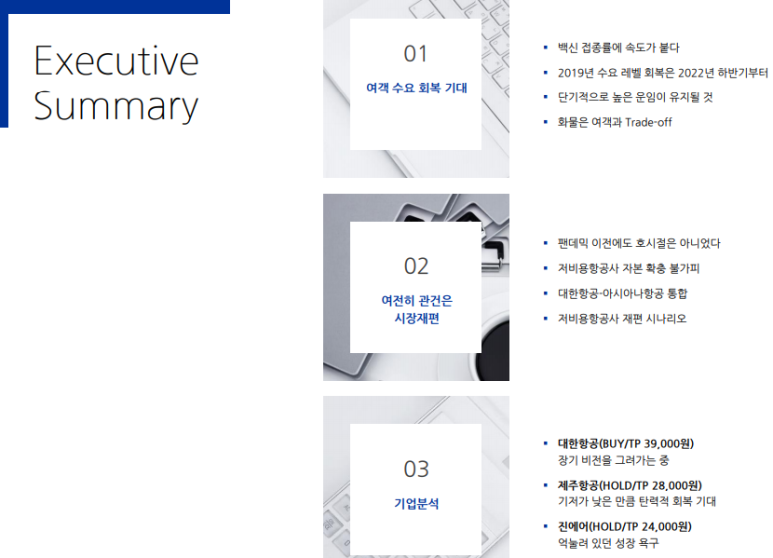

포스트 코로나에서의 항공업종 보고서 핵심 내용은 백신 접종에 속도가 붙고 단기적으로는 높은 운임이 유지되겠지만 2022년에도 수요가 완전한 회복은 아니다. 항공사가 코로나 이전에도 이익을 내는 산업이 아니었다. 수요는 늘었지만 경쟁이 치열한 분야. 미국에서 많은 항공사가 도산하고 인수합병하는 상황이 있었다. 항공산업은 자신의 경쟁력에 사업이 좌우되기도 하지만 외부요건(환율, 유가, 전염병 등)에 따라 좌우되는 경우가 많다. 기본적으로 리스를 토대로 하는 사업은 부채 비율도 높기 때문에, 리스크 관리를 할 수 없으면 단번에 떨어지는 경우가 많다.

이미 항공주들의 가격이 낮은 수준이 아니기 때문에… 특히 LCC(저비용항공사)의 자본 확충을 하게 되므로 주의할 필요도 있다.아시아나항공, 에어부산, 에어서울은 부채비율이 터무니없이 큰 대한항공이 굳이 그 가격에 사지 않거나 아니면 더 싸게 사야 하지만 경영권 방어라는 특이성으로 산업은행과 합의를 본 것이다. 결국 국적 대기업이 하나로 재편되고, 결국 우리는 더 비싼 항공요금 구조를 보게 될 것은 불을 보듯 뻔하다.

아시아나항공 계열사와 LCC는 유증하겠죠?대한항공이든 아시아나항공이든 한진칼이든 내 투자에는 맞지 않는 방법 외부요소가 너무 많아 단기 모멘텀이나 트레이딩으로 접근하는 것은 OK지만 오래 갖고 있는 것은 부담.항공사 주식 자체가 외부 변수로 변동성이 크기 때문에… 한진칼의 경우 경영권 분쟁에서 가치에 비해 너무 많이 올랐던 것 같습니다.콘택트 주가가 크게 오르면서 항공사 주가도 파고들었지만 항공사 주식은 내 투자방식에 맞지 않는다.

대한항공 주가 전에도 썼던 것처럼 한국 공항도 싸거나 한 주가는 아니지만… 그래도 대한항공, 아시아나항공, 이스타, 한진칼 같은 주식을 사는 것보다는 훨씬 나은 선택이라고 생각한다 왜냐하면 10년 재무제표를 보면 꾸준한 비즈니스, 여행객이 늘어나면 매출과 영업이익이 그대로 반영되어 올라가는 주식이기 때문에…

최초의 단기 목표 가격을 5.5만원 수준으로 보고, 테마를 타면 잘 될지 모르지만, 업사이드에 제한은 있다고 생각해, 전번에도 썼듯이, 물리칠 각오로 4.9에 최초 진입. 항공주가 급등할 때 2등주 투자의 개념으로 불타기를 한 번 하고 항공주 테마를 타고 오버슈팅이 나오니 매도는 나름대로 잘했다.

문제는 한 번의 스윙 수익 후 초조하게 떨어지는 칼날을 빨리 받아냈다는 점. 지금 조금이라도 물린다는 말인데 다시 항공편을 타면 탈 것 같아 손을 베지 말고 더 내리면 더 살까 해 5만원이 깨지면 불편하지만 편안한 마음으로 사고. 물론 잘되리라는 보장은 없다.

한국공항 주변 바이러스 문제로 다음 주 초 약세 흐름이 예상됩니다.악재가 계속 나오면 적절한 타이밍에 물량 넣을 예정 중요한 건 타이밍이 언제가 될지 저도 잘 몰라요.분할매수로 대응해보고, 이 섹터는 또 물은 강하게 들어오는 것이 아닌가 하는 생각, 호재 매매보다 악재 매매로 싸게 사야 한다고 하는…

5월 31일에 쓴 이야기 오늘 뇌동매매 딱 맞는 자리에서 샀어 (5월 31일) 내가 좋아할만한 기업공항의 지상… blog.naver.com

아래 유진투자증권 보고서에 대한항공, 아시아나항공, LCC 등의 기업 분석도 있으나, 이보다 전반적인 항공산업 흐름을 참고하시기 바랍니다.