최근 우리금융 및 우리종금 그리고 그와 관련될 가능성이 있는 증권사에 주목하고 있습니다. 우리금융&우리종금 포스팅을 보면 우리종금이 가진 잠재력을 알 수 있습니다. 이번에 회장이 교체되면서 증권사 인수는 더욱 힘이 실릴 것 같습니다. https://blog.naver.com/bk4real/222960330636

SK증권을 매각할 수밖에 없는 이유 J&W파트너스의 이름은 SK증권이지만 현재 SK계열사는 아닙니다. SK증권은 SK그룹 내에서 골칫거리였습니다. 금산…blog.naver.com

https://blog.naver.com/bk4real/222991296344

은행주인 우리금융그룹&우리종금 금리 상승의 끝은 어디인지 보이지 않습니다. 금리 상승은 보통 은행주에 호재입니다. 금리 오르면 영업마…blog.naver.com

SK증권, 우리종합금융, 우리금융지주가 나란히 상승 중입니다. 우리금융지주는 증권사 킬러로 유명한 임종룡 전 NH금융 회장이 후보 쇼트리스트에 올라 호재라고 생각합니다. 이러한 호재는 한국종금에도 많은 영향을 미치고 잠재 매물인 증권사에도 많은 영향을 미치는 것 같습니다.

최근 모든 금융주가 상승했는데 우리금융지주 하면 다른 은행주가 상승할 때 혼자 못 오르고 떨어질 때는 가장 많이 하락하는 모습을 보였는데 최근에는 우리은행이 가장 많이 올랐습니다. 4대 금융 중 최하위지만 해결 가능한 난제가 있고 해결할 능력도 있어 보이기 때문에 난제를 해결하면 하나금융은 눈을 돌리지 않을까 생각하고 있습니다.

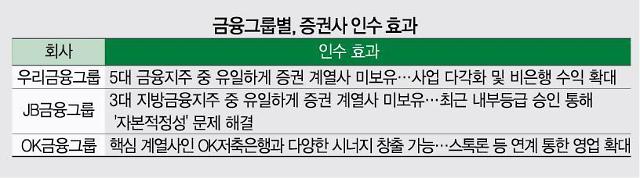

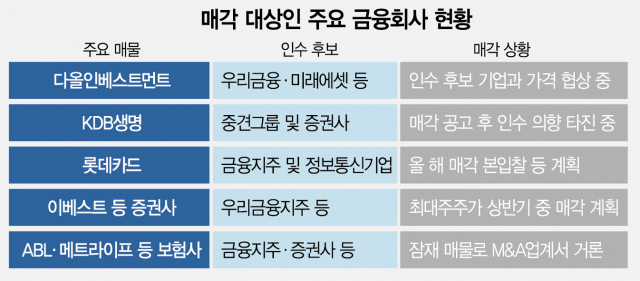

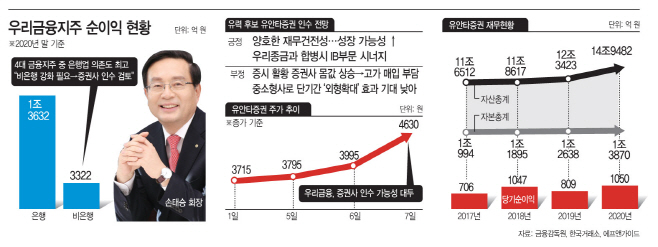

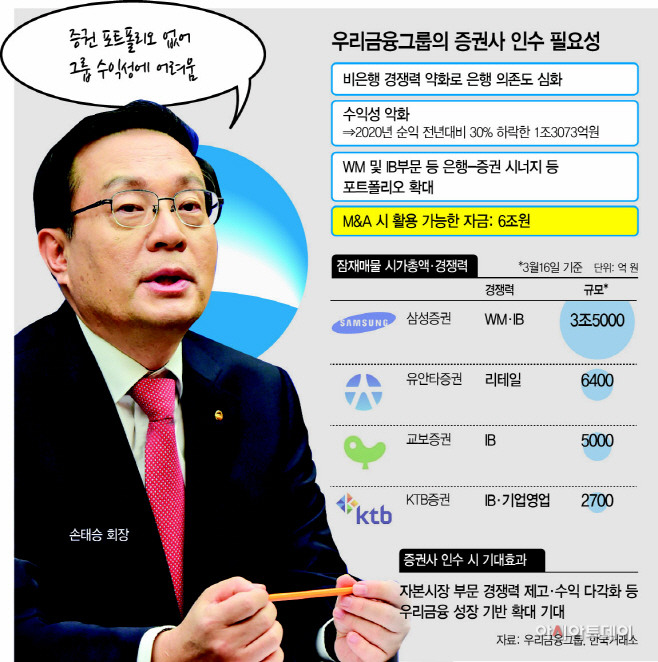

무슨 소문이 났는지 12월 말쯤 급등이 한번 났어요. 유안타증권은 PB에게 강한 증권사로 우리은행이 가장 원하는 증권사입니다. 하지만 유안타의 최대주주는 유안타를 매각할 생각이 전혀 없는 것 같습니다. 우리은행이 유안타증권을 원하는 이유는 개인 자산가 고객에 특화된 증권사가 바로 유안타증권이기 때문입니다. 기업 업무에 특화된 우리종금과 합병해 시너지를 최대한 많이 낼 계획입니다. 매각 의사가 없는 사람에게 매각하라고 설득하는 길은 돈을 많이 주는 방법밖에 없는데 이렇게 협상을 해보면 잘 안 될 것 같기는 해요. 하지만 우리금융과 우리금융이 매입할 수 있는 가능성이 조금이라도 있는 증권사들이 상승세를 보이고 있습니다. 잠재물건의 비교

sk증권 유안타이베스트 시가총액 3600억원5500억원2800억원PER(21년말) 11.9배 5.67배 3.67배 매출액(21년말) 10652억원23,090억원15445억원 당기순이익(21년말) 414억원1,506억원1,608억원 유보율(21년말) 175% 48.33% 167.86%

sk증권은 수익보다 시장에서 좋은 평가를 얻고 있습니다. 우리 금융의 입장에서는 PER이 낮은 증권 회사를 원한다고 생각합니다. SK증권을 경영권 프리미엄을 대폭 낮추고 인수 또는 이 최상으로 경영권 프리미엄을 주는 매수 등 모든 가능성을 열고 있습니다. 안타깝게도 유앙타 증권은 큰 문제가 없어요. sk증권처럼 자금이 갑자기 필요한 상표권 문제 등 이런 이슈가 유앙타 증권에 있으면, 매물로 나올 가능성이 높지만 지금은 매물이 될 가능성은 낮은 상태입니다. 그러나, 유보율이 정말 낮군요. 유보율은 당기 순이익에서 배당을 주고 나머지를 자본으로 쌓아올린 자금의 일이지만 유보 을이 48%이면 유동성 위기가 왔을 때 버티기 힘들 것 같아요. 다시 위기가 오면 우리 금융에는 더 큰 기회가 올것 같은데요, 위기를 기다릴 수 없습니다. 시가 총액이 3천 억 이상입니다만, 최대 주주는 20~40%정도의 지분으로 경영권을 갖고 있기 때문에 이 베스트 증권의 경우는 겨우(?)천 억개로 지불합니다. 우리 금융은 증권사 2개 정도 먹는 여력이 충분히 있는 것으로 잘 지켜보는 게 좋겠습니다.#위안 다 증권#이 베스트#매물